Marktpotenziale

Durch die weiter anhaltende Harmonisierung und Liberalisierung des EU-Binnenmarkts wird ein kosteneffizienter und einfacher Marktzugang geschaffen, welcher sowohl Fondsinitiatoren und Asset Managern als auch Kapitalsammelstellen enorme Wachstumspotenziale bietet.

Die gesamte europäische Fondsindustrie verwaltet derzeit ein Volumen in Höhe von ca. 13,7 Billionen Euro; wobei insgesamt 8,3 Billionen Euro in UCITS-Strukturen, darunter Luxemburg (3,1 Billionen EUR) und Deutschland (0,3 Billionen Euro), angelegt sind.

Fondsinitiatoren bieten sich damit enorme Marktpotenziale, um ihre Investmentstrategien zu platzieren und zu vertreiben

Quelle: http://www.alfi.lu/statistics-figures/europe per 30.09.2016 EFAMA

Da sich die lokalen Finanzvorschriften und rechtlichen Rahmen für die Fondsauflage und -verwaltung unterscheiden, empfiehlt es sich, die Dienste eines Spezialisten in Anspruch zu nehmen. Gerade kleinere und mittelgroße Asset Manager können sich somit ausschließlich auf ihre Kernkompetenzen konzentrieren, ohne sich selbst in die spezifischen Gesetzgebungen und unterschiedlichen Marktusancen einarbeiten zu müssen. Dies setzt interne Ressourcen frei und schont den Kapitalstock des Asset Managers.

Weitere Vorteile einer grenzüberschreitenden Fondsauflage bieten sich dem Fondsinitiator, indem er auf individuelle Investorenwünsche oder die Berücksichtigung steuerlicher Anforderungen flexibel reagieren kann.

Länderspezifische Besonderheiten der Fondsauflage

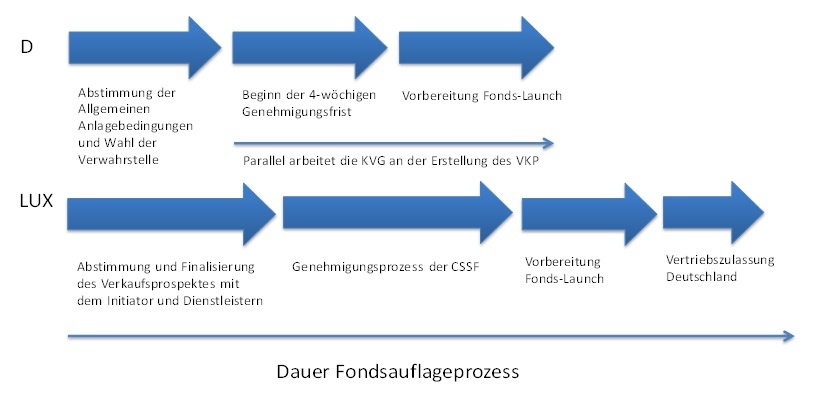

Im direkten Ländervergleich der bedeutendsten europäischen Fondsstandorte Deutschland und Luxemburg unterscheiden sich die Zulassungsverfahren teils deutlich.

Die BaFin berücksichtigt in ihrem Genehmigungsprozess lediglich die Besonderen Anlagebedingungen sowie die Wahl der Verwahrstelle und genehmigt diese beiden Themenbereiche ausschließlich. Innerhalb einer Frist von vier Wochen muss die BaFin nun das eingereichte Dossier kommentieren. Erfolgt keine Kommentierung, so ist das Fondsprojekt automatisch und offiziell genehmigt. Beanstandet die Behörde jedoch innerhalb der vierwöchigen Frist die Besonderen Anlagebedingungen, so verlängert sich die Genehmigungsfrist um weitere vier Wochen. Das Verkaufsprospekt in der finalen Version, inklusive der Allgemeinen Anlagebedingungen, muss der BaFin durch die Kapitalverwaltungsgesellschaft bei erstmaliger Verwendung nur angezeigt werden und bedarf keiner Genehmigung durch die BaFin.

Die Luxemburger Finanzaufsicht CSSF hingegen wünscht bereits bei der Projekteinreichung ein finalisiertes Verkaufsprospekt, welches im Anschluss genehmigt wird. Eine Frist, bis wann eine Genehmigung zu erfolgen hat, setzt sich die CSSF hingegen nicht.

Auch wenn mit der Einführung der UCITS-Richtlinie ein harmonisiertes Regelwerk für offene Investmentfonds eingeführt wurde, gibt es doch unterschiedliche nationale Auslegungen und Umsetzungen der Gesetzestexte.

Exemplarisch soll hier die Regelung zu „Investition innerhalb von Konzernstrukturen“ herausgestellt werden, welche lediglich von Luxemburg umgesetzt wurde. So darf ein Luxemburger UCITS-Fonds bis zu 20% seines Fondsvermögens in Wertpapiere ein und desselben Konzerns investieren. Deutsche Wertpapiersondervermögen müssen hingegen auch bei Unternehmen eines Konzerns die Emittenten-Grenze in Höhe von 10% zwingend einhalten.

Betrachtet man abschließend noch die unterschiedlichen Kostenstrukturen im Ländervergleich, so fallen ebenfalls nationale Besonderheiten auf. Der Fondsstandort Deutschland überzeugt mit vergleichsweise geringen Zulassungsgebühren der BaFin. Ebenfalls sparen sich deutsche Wertpapiersondervermögen die in Luxemburg eingeführte „Fondssteuer“ („Taxe d’abonnement“). Ein Vorteil für eine Luxemburger Fondsstruktur wäre die Möglichkeit der Abschreibung von Fondsgründungkosten über bis zu fünf Jahre, welche wiederum bei deutschen Sondervermögen nicht gestattet ist. Weiterhin ist es Luxemburger Fondsstrukturen erlaubt, Marketingkosten in gewissem Umfang dem Sondervermögen zu belasten.

Fazit

Das EU-Passporting für Kapitalverwaltungsgesellschaften eröffnet Fondsinitiatoren neue Märkte und große Absatzpotenziale. Allerdings ist es unerlässlich, neben einer wohlüberlegten Fondsstrategie auch das passende Fondsdomizil zu definieren. Kapitalverwaltungsgesellschaften können so ohne größere finanzielle Anstrengungen ihre Produktpalette erweitern und damit die Wertschöpfungskette erheblich ausbauen.

13. Februar 2017

Schreibe einen Kommentar

Andreas Lörsch

Andreas Lörsch ist Senior Fund Consultant bei Hauck & Aufhäuser Fund Services S.A. und dort für die individuelle Betreuung eines anspruchsvollen Kundenstamms verantworltich. Zuvor war er Senior Mitarbeiter Client Service bei der Axxion S.A.. Der diplomierte Bankbetriebswirt (FS) ist bereits seit 12 Jahren in der Finanzbranche tätig und arbeitet seit mehr als 5 Jahren am Finanzplatz Luxemburg.