Volatile Aktienmärkte und negative Zinsen lassen Investoren aktuell kaum einen Spielraum, Kapital unter einem zufriedenstellenden Rendite-/ Risikoverhältnis anzulegen. Das Thema Liquid Alternatives gewinnt daher zunehmend an Bedeutung. Doch was genau sind Liquid Alternatives, woher kommen sie und stellen sie wirklich eine Alternative zu klassischen Anlageprodukten dar? Im ersten Teil ging es um die Frage, was „liquide Alternativen“ überhaupt sind. In unserem zweiten Teil gehen wir auf die möglichen Strategien ein.

Im Hinblick auf den riesigen Hedge-Fonds-Sektor, der sich seit etwa 70 Jahren in den USA etabliert, gleicht der Liquid-Alternatives-Markt aktuell eher der Stellung eines Start-Ups. Allerdings legen in Europa mehr und mehr Asset Manager alternative Strategien in Publikumsfonds auf. Dies ist insbesondere an den steigenden Volumina, der steigenden Anzahl an Fonds und der Kreativität der Anbieter, Strategien im UCITS-Mantel zu verpacken, zu erkennen.

Der erste Hedge Fonds, der im Jahr 1949 von Alfred Winslow Jones aufgelegt wurde, gleicht den heutigen Long / Short-Equity-Strategien. Zusätzlich zu seinem normalen Aktienportfolio verkaufte er Aktien am Markt, die er sich zuvor von anderen Marktteilnehmern geliehen hat, um diese dann, nachdem sie im Wert gefallen sind, wieder zu kaufen.

Seither haben sich viele weitere Strategien gefunden, um marktunabhängig zu investieren und so vom Alpha (marktunabhängig) und nicht dem Beta (marktabhängig) zu profitieren.

Welche Strategien gibt es?

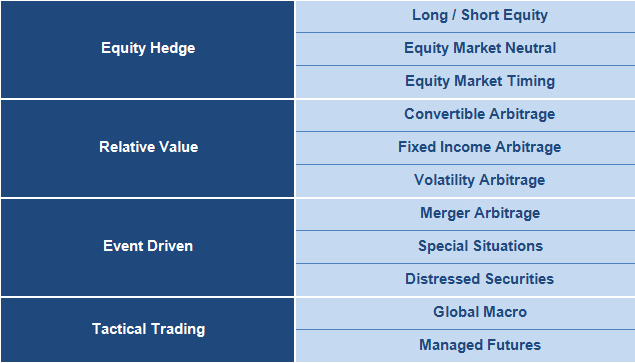

Im Hedge-Fonds-Bereich tummelt sich eine Vielzahl von Strategien, die oft ähnlich klingen, aber dennoch völlig unterschiedlich sind. In der folgenden Abbildung sind die gängigsten Strategien dargestellt, wobei viele Investitionsformen nicht eindeutig zugeordnet werden können.

Alle Strategien und Fonds, die sich zu diesem Markt zählen, zeichnen sich insbesondere durch die Abkoppelung zu den klassischen Aktien- und Rentenprodukten aus. Eine kurze Erläuterung zu den wichtigsten Strategien finden Sie nachfolgend:

Equity Hedge

Equity-Hedge-Strategien werden häufig auch als direktional oder opportunistisch bezeichnet. Der eigentliche Gedanke hinter diesen Strategien kommt den Long-Only Aktienfonds, die meist eine reine Benchmark-Orientierung aufweisen, sehr nahe. Denn wo der klassische Aktienfonds-Manager unterbewertete Titel kauft, die er aus seiner Analyse (z.B. Bottom-Up oder Top-Down) selektieren konnte, verkauft der Equity Hedge Manager zusätzlich überbewertete Papiere und erhält so eine Long- und eine Short-Seite. Je nachdem, welche Seite überwiegt, spricht man von einem long-biased Fonds (Exposure Aktien Long > Exposure Aktien Short, z.B. bei einem 130 / 30 Fonds) oder einem Short-Biase. Tarieren sich beide Seiten aus, gehört der Fonds zu den Equity-Market-Neutral-Strategien.

Relative Value

Diese marktneutralen Strategien zeichnen sich insbesondere durch die völlige Abkoppelung zum Marktgeschehen aus. Durch das Ausnutzen von Ineffizienzen, die am Markt regelmäßig entstehen, erzielen Manager Erträge. Relative Value sind die komplexesten Hedge-Fonds-Strategien, werden meist stark gehebelt und nutzen Leerverkäufe und Derivate.

Beim Convertible Arbitrage kann eine Fehlbewertung der einzelnen Komponenten einer Wandelanleihe (Anleihe, Option, Aktie) gewinnbringend ausgenutzt werden, falls deren Preise nicht miteinander korrelieren.

Ähnlich ist es bei Volatility-Arbitrage-Strategien. Falls die in eine Option eingepreiste Volatilität – (implizierte) – nicht mit der erwarteten Volatilität des Underlyings übereinstimmt, kann ein geschickter Manager diese Divergenz durch die Kombination von Optionen ausnutzen.

Im Fixed-Income-Bereich gibt es verschiedene Möglichkeiten. Beispiele sind das Ausnutzen von Änderungen in der Zinskurve, Änderungen der Spreads oder der Kapitalstruktur einzelner Unternehmen, wenn z.B. das Fremdkapital (Debt) gegenüber dem Eigenkapital (Equity) über- oder unterbewertet ist.

„Nicht alle Strategien lassen sich im UCITS-Mantel umsetzen. Insbesondere illiquide Bestandteile, Fremdkapitaleinsatz oder Short-Positionen lässt die Regulierung an dieser Stelle nicht zu. Und auch die Umsetzung über Derivate hat Grenzen.“

Benjamin LinnEvent Driven

Die wohl bekannteste Event-Driven-Strategie ist Merger Arbitrage. Bei einer Unternehmensübernahme werden hier Aktien des zu übernehmenden Unternehmens gekauft und gleichzeitig Aktien des übernehmenden Unternehmens verkauft – dies natürlich nur vor dem Hintergrund, dass eine Wertsteigerung bzw. ein Wertverlust zu erwarten ist. Wie der Name schon sagt, werden Event Driven Manager aktiv, sobald ein Event bei Unternehmen ansteht und hierdurch eine Über- oder Unterbewertung des Assets stattfindet. Dies geschieht häufig bei Übernahmen, Unternehmensrestrukturierungen oder Konkursen.

Tactical Trading

Wie die Namen der beiden Sub-Strategien beim Tactical Trading bereits verraten, investieren Asset Manager in Global Macro oder Managed Futures Fonds, u. a. mittels Futures in makroökonomisch getriebene Ideen. Die Anlagemöglichkeiten sind hier sehr breit, so dass neben Aktien und Renten auch in Währungen oder Rohstoffe investiert werden kann. Und dies auch hier wieder long oder short.

Die oben genannten Beschreibungen geben nur einen ersten Anhaltspunkt, wie komplex und aufwendig diese Strategien sind und welche Expertise ein Manager haben muss.

Die in Deutschland zum Vertrieb zugelassenen Fonds werden zum größten Teil in Luxemburg (52%) aufgelegt. Die Behörden in Luxemburg zeigen sich hier gegenüber der Asset-Management-Branche sehr innovativ. Insbesondere die Equity-Hedge-Strategien sind weit bekannt und beliebt. Mit einem Anteil von 61% dominieren sie den Liquid-Alternatives-Markt in Deutschland, da sie leicht verständlich, umsetzbar und liquide sind.

Die genannten Strategien werden klassisch in Offshore-Vehikeln umgesetzt und können im UCITS-Mantel zum größten Teil abgebildet werden. Welche Strategien abgebildet werden können und warum es manche Strategien als Publikumsfonds nicht gibt, erfahren Sie im vierten Teil dieser Serie: „Hedge Fonds im UCITS-Mantel“.

20. Dezember 2016

One thought on “Liquid Alternatives (2) Mögliche Strategien”

Schreibe einen Kommentar

Die Liquid Alternatives Serie

- Nr.1 Lösungen für schwierige Kapitalmarktzeiten

- Nr. 2 Mögliche Strategien

- Nr. 3 Absolute Return = Liquid Alternative?

- Nr. 4 Hedgefonds im UCITS Mantel

- Nr. 5 Markt und Investoren

Benjamin Linn

Benjamin Linn war als Senior Relationship Manager bei Hauck & Aufhäuser in München zuständig für die Betreuung von Fondsinitiatoren, Asset Managern und Institutionellen Kunden. Er ist CAIA Charterholder, CFA Level III Candidate und ist daneben Dozent an der European Business School zum Thema Liquid Alternatives.

Guten Tag zusammen,

wir haben vor zwei Jahren in unserem Flaggschiff-Fonds einen „Liquid Alternatives-Basket“ mit 20% gewichtet (nach einem Jahr Vorarbeit).

Dabei haben wir auch long/short-Equitiy-Fonds gewichtet und selbst innerhalb dieses Subsub-Segmentes unseres Portfolios auf Diversifikation und einen hohen Korrelationsnutzen geachtet (= bewusst unterschiedliche Manager-Charaktere eingekauft).

Gleichwohl bleibt festzuhalten: a) der Basket funktioniert (positive Rendite & Nullkorrelation zu Aktien/Renten) und das b) o b w o h l die vermentliche marktneutralen Manager (also der Anteil long/short Equity), durchaus in gewissen Phasen fast alle ein etwas höheres Beta aufweisen, als in normalen Phasen.

Ferner erweist sich als Erkenntnis, dass long/short-Equity-Manager in der Regel fundamental Aktien auswählen – und somit in Phasen, wo das nicht „en vogue“ ist, gleichermaßen schlecht laufen.

Mit den besten Grüßen,

Michael Feiten