Intelligenz ist nicht automatisch erfolgreich – das ist bei der Anwendung von Maschinen-Intelligenz nicht anders als bei natürlicher Intelligenz. Die Nutzung von künstlicher Intelligenz in Teilbereichen wie der Datenanalyse funktioniert dagegen schon recht lange und kann echte Ergebnisse vorweisen.

Der Begriff der künstlichen Intelligenz wird in einem Zug mit der Entwicklung der Digitalisierung und Schlagworten wie „Industrie 4.0“ verwendet. Auch in der Investment-Industrie sind bereits einige Anbieter am Start, die ihre neuen Produkte mithilfe des „Buzzwords“ (dt. Schlagwort, frz. Slogan) den Kunden empfehlen.

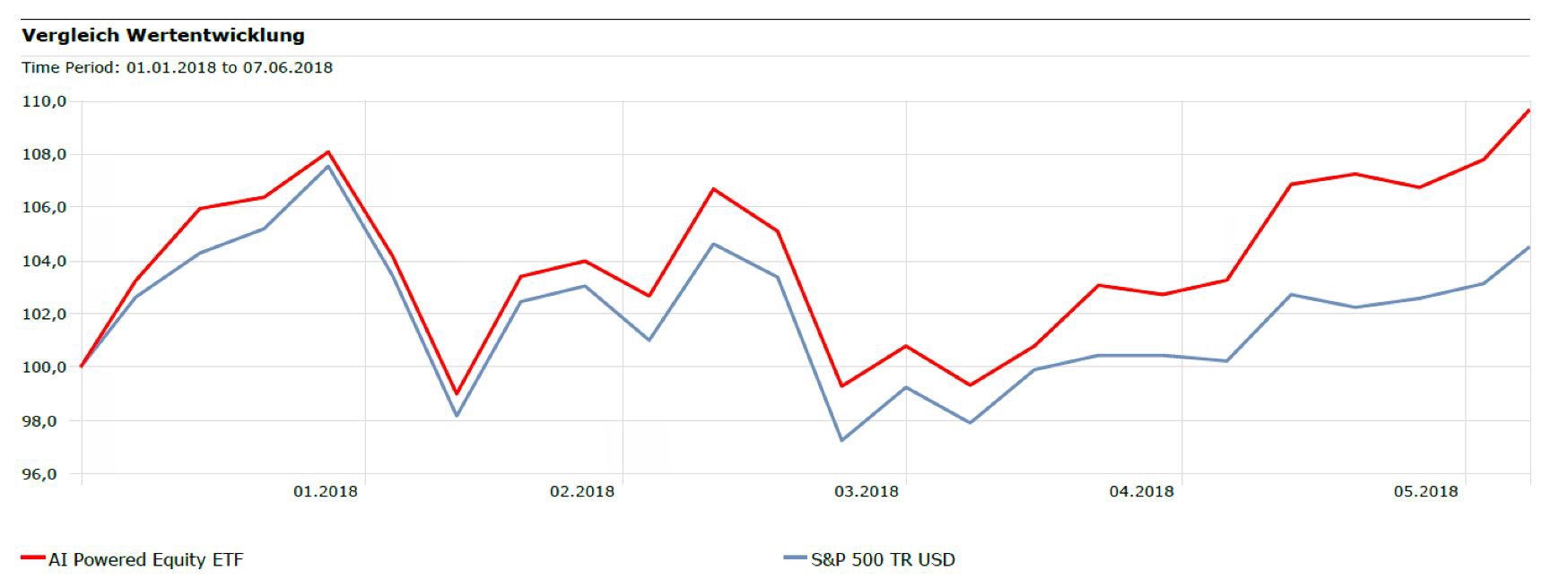

So gibt es in den USA einen börsengehandelten Indexfonds (ETF), dessen Portfolio aus 40 bis 70 US-amerikanischen Aktienwerten kurzfristig immer neu zusammengesetzt wird. Dabei bedient sich das System verschiedener Lern-Algorithmen und wird dabei von IBM‘s Hochleistungsrechner Watson unterstützt.

Auch in Deutschland gibt es Vermögensverwalter, die ihre Investment-Ansätze mit dem Buzzword bewerben und bei der Portfolio-Komposition nach eigenen Angaben auf künstliche Intelligenz zurückgreifen.

Leeres Vertriebsversprechen oder wirklich wertschaffend?

Die Performance dieses ETFs war anfangs bescheiden, lag aber per Ende Juni 2018 seit Jahresbeginn sehr deutlich über dem S&P500 (in USD gerechnet). Die Versuche in Deutschland waren bisher nicht vergleichbar erfolgreich.

Quelle: Morningstar Direct

Was muss eigentlich getan werden, damit so ein Produkt mehr ist als eine reine Marketing-Botschaft? Eine offizielle und wissenschaftlich stichhaltige Definition zu künstlicher Intelligenz gibt es bislang nicht, zu vielfältig sind die Anwendungen. Meistens soll eine Intelligenz geschaffen werden, die der Intelligenz von uns Menschen gleichkommt. Immerhin gibt es einen weitgehenden Konsens, welche Eigenschaften ein System besitzen müsste, um es als „intelligent“ zu bezeichnen:

- Fähigkeit zur Analyse

- Lernfähigkeit

- Treffen eigener Entscheidungen basierend auf 2) und 3)

KI in der Investment-Industrie

Die Investment-Industrie ist voll von Datenanalysten und die verarbeitete Datenmenge ist enorm. Dabei Muster zu erkennen kann eine echte, produktive Aufgabe für künstliche Intelligenz sein. Wird die Mustererkennung mit einem lernenden System kombiniert, etwa einem neuronalen Netz, kann sich die Musterentwicklung sogar von selbst weiterentwickeln. Dies ist vergleichbar mit unserem menschlichen kognitiven System: Unser Gehirn verarbeitet massenweise Daten aus seinen Sensoren und speichert daraus verkürzte Erfahrungsmuster. Damit hat unsere Art bislang erfolgreich überlebt.

Die Ergebnisse hängen dabei von der Effizienz des Lernens ab und vor allem von den zugrunde liegenden Daten. In der Investment-Industrie wissen wir genau, wie wenig sich Erfahrungen aus der Vergangenheit als Prognose eignen (siehe auch Beitrag Ohne Prognose erfolgreich Vermögen schaffen – wie ist das möglich?). Der Finanzmarkt ist extrem schwer zu simulieren und zu prognostizieren. In die Quere kommt uns menschliches Verhalten, zumeist im Schwarm. Dabei kann das menschliche Gehirn die Mechanismen des Finanzmarktes gar nicht automatisch verstehen, wie schon der Nobelpreis-geehrte Daniel Kahnemann vor mehr als dreißig Jahren herausgefunden hat:

Das Verhältnis von Rendite zu Risiken wird von der Steinzeit-Konstruktion in unseren Köpfen vollkommen falsch eingeschätzt, genauso wie die Macht des Zinseszinses beim Sparen über mehrere Generationen oder der Compound-Effekt bei Leerverkäufen über mehrere Trendperioden. Wir sind deswegen auch nicht für statistische Auswertungen geeignet. Dagegen machen unsere vagen Erfahrungen Lust auf unsinnige Wetten, die in der Mehrzahl schief gehen. Wenn wir nicht ganz viel Glück haben dabei, igeln wir uns ein und lassen Chancen aus.

Intelligente Entscheidungen

Eine große Rolle spielt dabei also, wie die Ergebnisse der Intelligenz verwendet werden – wie werden Entscheidungen getroffen? Die Ergebnisse von Intelligenz sind nämlich nicht zwangsläufig erfolgreich. Die wenigsten Menschen sind wirklich durch Intelligenz und Erfahrung enorm erfolgreich geworden, der Zusammenhang von „Genie“ und „Wahnsinn“ ist ja weitläufig bekannt. Malcom Gladwell hat diese Erkenntnis auch in seiner Theorie verdeutlicht: Vor allem Hartnäckigkeit und Übung, Talent an sich existiert nicht, und Intelligenz alleine reicht auch nicht aus. So wird es auch bei KI-Systemen sein: Es wird zahlreiche vollkommen erfolglose Ansätze und einige wenige vielversprechende geben.

Wenn wir nun eine Maschine mit Investment-Strategien beauftragen, wünschen wir uns ja den großen Erfolg. Um Gewinne am Finanzmarkt zu erzielen, erscheint daher eine KI sinnvoll, die gerade nicht denkt (und womöglich empfindet) wie der Mensch. Und wenn sie gefüttert wird mit Daten, die wir Menschen nicht verstehen oder nicht verstehen wollen, etwa aus Finanzkrisen, und daraus ihre eigenen Schlüsse zieht. Wenn die Maschine dann auch noch auf Prognosen verzichtet und die Denk-Ergebnisse im Hier und Jetzt in einem liquiden Markt umsetzt, ergibt sich ein plausibles Konzept.

Entscheidungsspielräume einräumen

Zusätzlich müssen die Investment-Entscheidungen natürlich einen Hebel besitzen: Die Steuerung eines minimal unterschiedlichen Long-only US-Aktien-Portfolios wie beim KI-ETF bietet da wenig Spielraum. Der US-Aktienmarkt ist nicht nur in der Theorie von Eugene Fama sehr effizient. Watson dürfte sehr „deprimiert“ sein, wenn er das irgendwann herausfindet …

Quelle: eigene Visualisierung Altruid Systems

Interessanter sind deswegen Anwendungen, die über Asset-Klassen hinweg agieren können. Diese breitere Aufstellung lässt sich mit Managed-Futures-Modellen gut umsetzen. Eine solche Strategie, verknüpft mit sinnvollen Leerverkaufsstrategien, bietet ausreichend Hebel. Wenn Hebel und Exposure verantwortungsvoll eingesetzt und täglich beurteilt werden, kann eine solche breite Managed-Futures-Strategie auch in einen Publikumsfonds integriert werden.

Bei Vergleichen aufpassen

Für den Vergleich prognosefreier Investmentansätze gilt jedoch: Die Wertentwicklung der Vergangenheit sollte nicht als Anhaltspunkt für die zukünftige Wertentwicklung verwendet werden – das wäre zwar intelligent, aber nicht automatisch erfolgreich. Vielmehr sollte genau geprüft werden, ob der Manager in der Lage ist, in unterschiedlichen Marktsituationen mit Kompetenz und Erfahrung Erträge zu erwirtschaften!

04. Juli 2018

Schreibe einen Kommentar

Frank Seidel

Frank Seidel ist Vorstandsmitglied der unabhängigen amandea Vermögensverwaltung AG, die er zusammen mit zwei Partnern gegründet hat. Bei amandea kümmert er sich um anspruchsvolle Investment-Ansätze, entwickelt Produkte, bringt neue Technologien ein und führt das Family Office. Er veröffentlicht in seinem eigenen Blog und auf FondsTrends. Seidel verfügt über langjährige Erfahrung im Wertpapierbereich und der Betreuung von vermögenden Privatkunden.