Die Frage ist, ob die im zweiten Halbjahr 2016 aufgetretene Faktor-Rotation ein einmaliges Ereignis oder der Beginn eines nachhaltigeren Comebacks war. In den letzten Jahren haben Investoren generell die gefühlte Sicherheit stabiler Dividenden und Wachstumsraten bevorzugt, anstatt nach potenziellen Schnäppchen unter den Value-Aktien zu suchen – die wir allgemein als die Art von Aktien definieren können, die nach Verhältnissen von Fundamentaldaten statistisch gesehen günstig sind, wie zum Beispiel nach dem Kurs-Gewinn-Verhältnis oder dem Kurs-Buchwert-Verhältnis. In einem Umfeld mit extrem niedrigen Zinsen suchten Investoren Gewinne ersatzweise in Renten-Anlagen mit sogenannten „Bond-Proxy- Aktien“, die niedrige Volatilität und stabile Renditen boten. Während Bewertungen für solche Aktien überzogen wurden, bedeutet ein Jahrzehnt Underperformance von Value, dass Value-Aktien nun im Vergleich zum Gesamtmarkt geringere Bewertungen erhalten.

In den letzten Jahren wurde das Factor-Timing basierend auf solchen relativen Bewertungen heiß diskutiert. Obwohl diese Debatte wohl nie enden wird, wurde vielen klar, dass die Bewertung von Risikofaktoren nicht konstant ist. Die Bewertung der Faktoren – einschließlich Value – erfolgt eher in Zyklen, die Jahre andauern können. Die Abweichung der Bewertungen von langfristigen, zyklusübergreifenden Niveaus impliziert, dass es ein angemessenes Potential dafür geben sollte, dass sie zum Mittelwert zurückkehren. Ein extremes Beispiel dafür waren die späten 1990er Jahre, in denen Wachstumsunternehmen mit einer erheblichen Bewertungsprämie handelten – bis der Rückfall kam. Aktuelle Märkte wirken nicht so extrem, aber Investoren scheinen den Value-Faktor derzeit unterdurchschnittlich schlecht zu bewerten. Aus Sicht der Faktorbewertung ist dies eventuell kein schlechter Einstiegspunkt für Value.

Steigende Zinsen dürften Value antreiben

Ein günstiger Einstieg ist ein gesunder Startpunkt für jede solide Investition, aber es ist wichtig, die Auslöser zu verstehen, die eine Outperformance für Value antreiben könnten. Einzelne Faktoren reagieren unterschiedlich auf Marktereignisse und die Treiber und Auslöser für die Faktor-Performance tendieren dazu, mit der Zeit zu variieren. Die in 2016 stattfindende Rotation bestätigte, dass Faktoren recht schnell rotieren können; die Begründungen für die Value-Underperformance in den letzten Jahren stehen aber noch zur Debatte.

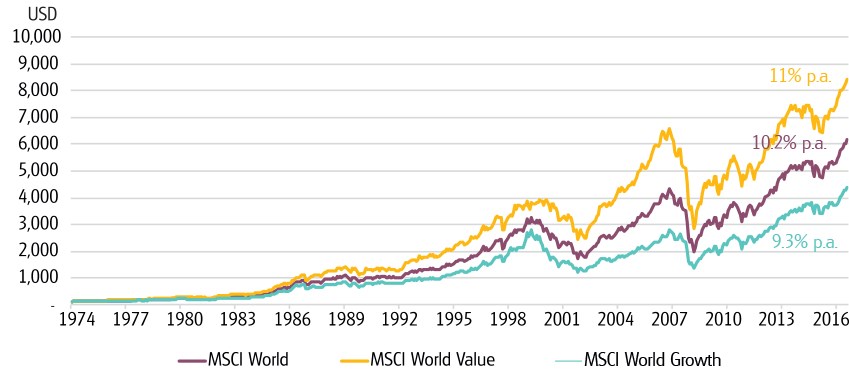

Value Investing führt auf lange Sicht zur Outperformance

Quelle: Bloomberg, MSCI, Stand 31.07.2017 (Basis 31.12.1974 = USD 100)

Im vergangenen Jahr, als die Wachstumserwartungen in die Höhe schossen und die Anleiherenditen stiegen, entwickelten sich Value-Aktien überdurchschnittlich. Nach der US-Wahl wurden die Ausgabenpläne von Präsident Trump und die damit verbundenen Erwartungen eines Inflationsanstiegs zu einem wichtigen Katalysator für Value. Dies weist auf eine Beziehung zwischen Value-Performance, Wirtschaftszyklus und Zinsen hin. Eine Korrelation zwischen Value-Outperformance und einem Geschäftszyklus ist nicht neu. Seit Jahrzehnten haben Investoren Verbindungen zwischen der Performance verschiedener Branchen und der Wirtschaft gesehen, wobei von zyklischen Unternehmen normalerweise erwartet wird, gut abzuschneiden, wenn das Wachstum stark ist und defensiven Schutz im Falle eines Abschwungs zu bieten. Ein ähnliches Muster wurde bei Faktoren gefunden, bei denen Value-Aktien während Konjunkturerholungsphasen oft mit einer besseren relativen Leistung assoziiert wurden. Dies kann darauf hinweisen, dass die aktuellen Bedingungen der relativ milden globalen wirtschaftlichen Expansion einen guten Einstiegspunkt für Value bieten. Diese Korrelation mit dem Geschäftszyklus erklärt aber nicht wirklich, warum Value noch so lange nach der globalen Finanzkrise unterdurchschnittlich abschnitt, obwohl sich die Wirtschaftsbedingungen bereits verbesserten.

Die meisten Investoren haben seit der globalen Finanzkrise eine starke Korrelation zwischen Value-Underperformance und fallenden Anleiherenditen festgestellt. Der ursächliche Zusammenhang ist das Konzept der „Duration“, das grob als die Sensitivität des Preises einer Investition gegenüber einer Änderung des Zinsniveaus definiert wird. Wenn dieses traditionelle Anleihenmarktkonzept auf Aktien angewandt wird, macht die Value-Underperformance bis zum letzten Jahr mehr Sinn. Wenn wir annehmen, dass eine Value-Aktie ein Kurs-Cashflow-Verhältnis (P/CF) von 10 hat, impliziert dies, dass Investoren Cashflows im ersten Jahr als 10 Prozent ihres Investments ansehen. Nehmen wir nun an, dass ein Wachstumswert ein höheres P/CF-Verhältnis von 30 hat. Dies bedeutet, dass er nur 3,3 % Ihrer Investition in Jahr 1 liefert – und ein größerer Anteil an Cashflows in der Zukunft erwartet wird.

Mit anderen Worten sind Wachstumsaktien langfristigere Assets als Value-Aktien. Die längere Dauer bedeutet eine höhere Zinssensitivität: während die Anleiherenditen weiter abfielen, sanken auch die Diskontsätze, die zur Bewertung zukünftiger Cashflows verwendet wurden, wodurch immer höhere Tageswerte für Wachstumsaktien gerechtfertigt wurden. Dies erklärt, warum der Value-Faktor eine unterdurchschnittliche Leistung erbrachte, während die Anleiherenditen weiter fielen. Es erklärt außerdem, warum der Value-Faktor Ende 2016 so stark auf die Erwartungen der steigenden Inflation und Anleiherenditen ansprach. Obwohl 2017 etwas steinig war, sind sich viele Investoren bewusst, dass die aktuelle Entwicklung der Beschäftigungs- und Inflationsdaten zu höheren Zinsraten führen könnte. Dies suggeriert, dass die Sterne für das Value-Investing günstig stehen.

Jahrelang korrelierten Value-Performance und Anleiherenditen

Quelle: Bloomberg, MSCI, Stand 31.07.2017

Aktives Management schafft Mehrwert

Bevor Investoren sich blind in Value-Aktien stürzen, müssen sie ein offensichtlich bestehendes Risiko berücksichtigen: die sogenannte Value-Falle. Eine Value-Falle kann beschrieben werden als ein Wertpapier, das eine niedrige Bewertung zu haben scheint, sich aber als nicht wirklich unterbewertet entpuppt, da etwas grundlegend falsch ist. Das Konzept der Value-Falle ist weithin bekannt, aber seit Kurzem verwenden beliebte Quant- und SmartBeta-Strategien oft simple Kurs-Fundamental-Verhältnisse, um einen einfachen und erschwinglichen Zugang zum Value-Faktor zu gewähren. Diese Verhältnisse spiegeln nicht unbedingt die zugrunde liegende Wirtschaftlichkeit der Wertpapiere wider.

Solche Strategien sollten nicht mit Managern verwechselt werden, die über nominale Kursrelationen hinausschauen und einen umfassenden Ansatz anwenden, um den inneren Wert der zugrundeliegenden Wertpapiere zu bestimmen. Die Identifikation tatsächlicher Value-Aktien erfordert eine gründliche Analyse der Finanzen und der Geschäfte eines Unternehmens, einschließlich Bilanzrisiko, Qualität des Managements, Wettbewerbssituation, usw. Wertzuwachs gewinnen über einen Fonds, der über die entsprechenden Research Kapazitäten verfügt und über ein erfahrenes Team, das mit Management-Teams arbeitet, die die Wertschöpfung unterstützen, ist eine einfache Art das Risiko von Value-Fallen zu minimieren.

Interessanterweise haben die dänischen Investoren Winther und Steenstrup (The Journal of Investing: 2016, Ausg. 25) kürzlich argumentiert, dass Konzepte wie Smart Beta zwar bessere Renditen hervorbringen können als rein passive, auf Marktkapitalisierung basierte Investitionen, aktives Management aber erst recht Mehrwert generiert. Ihre Forschung zeigt, dass Smart Beta-Strategien als nützlicher Maßstab dienen können, durch aktives Management allerdings zusätzliche Performance erzielt werden kann: nämlich durch die individuelle Auswahl und Abwahl von Aktien. Sie nennen dieses Konzept „Smart Alpha“. Folglich sollten Investoren, die Wertzuwachs anstreben, einen Manager finden mit einer konsistenten Ausrichtung auf statistisch günstige Wertpapiere und einer Erfolgsbilanz im Vermeiden von Value- Fallen durch die Auswahl von tatsächlich unterbewerteten Aktien innerhalb des Value-Universums.

26. Juli 2018

Schreibe einen Kommentar

5. Nordic Investment Managers Forum

Das Nordic Investment Managers Forum wächst. Nach dem Erfolg der letzten Jahre in Luxemburg wird das NIMF in 2018 erstmalig auch in München und Zürich stattfinden. Weitere Informationen finden Sie hier: http://www.nimf.lu/

Per Kronborg Jensen

Per Kronborg Jensen wurde 1977 in Hjorring (Dänemark) geboren. Er begann seine Karriere bei Sparinvest im Value Equity Team in 2004 als Analyst und stieg 2007 zum Portfolio Manager auf sowie anschließend 2009 zum Senior Portfolio Manager. Seit 2010 war Jensen für European Equities bei Sparinvest verantwortlich. Jensen begann bei Sparinvest nach seinem erfolgreichen Abschluss an der University of Aarhus mit einem M.A. in Wirtschaftswissenschaften.

Weitere Beiträge von

Per Kronborg Jensen

Karsten Løngaard

Karsten kam 2015 zum Sales Team der Sparinvest als Regional Director und ist verantwortlich für große Institutionen. Von 2011 bis 2015 arbeitete er im Equity Team der Sparinvest als Senior Portfolio Manager. Vor seiner Karriere bei Sparinvest war Karsten CIO und Portfolio Manager bei ATRIUM, die in 2011 von Sparinvest übernommen wurde. Davor war er seit 1998 als Portfolio Manager und Koordinator des Dänischen Teams bei Nordea Invest tätig. Er verfügt über einen M.A. in Wirtschaftswissenschaften der Copenhagen Business School.

Jesper Schmidt

2013 kam Jesper Schmidt zur Sparinvest ins Sales Team. Als Regional Director ist er verantwortlich für Institutional Sales in Deutschland. Bevor er zu Sparinvest kam, arbeitete er sieben Jahre für einen anderen Asset Manager, bei dem er die Einführung des Middle Offices begleitete und später in den Bereich Institutional Sales wechselte. Er startete seine Karriere in der Finanzbranche 1995 und besitzt einen Master in Banking & Finance von der Luxembourg School of Finance.

Weitere Beiträge von

Jesper Schmidt

Mikkel Strørup

Mikkel Strørup kam 2013 zur Sparinvest. Seit 2015 ist er als Regional Director mit verantwortlich für den internationalen Fondsvertrieb, insbesondere für die institutionellen Kunden in Luxemburg, der Schweiz, Großbritannien und Asien. Mikkel kommt aus dem Handels-, Ausbildungs- und Tourismussektor und hat in Luxemburg, Dänemark und Spanien gearbeitet. Hauptsächlich tätig war er in China, für dessen Sprache, Kultur und Wirtschaft er sich besonders interessiert. Mikkel spricht zehn Sprachen und ist seit 2011 im Finanzsektor tätig. Kommunikation und Kundenbetreuung liegen ihm besonders am Herzen, was u.a. seiner Ausbildung in Sozialwissenschaften geschuldet ist.