Trotz umfassender Forschung, die zeigt, dass Value auf längere Sicht outperformed, sieht es so aus, als hätten europäische Fondsmanager ihre Engagements verlagert und Growth-Aktien übergewichtet. Kluge Investoren berücksichtigen dies, wenn sie Fonds auswählen oder neu gewichten.

Wenn Investoren ihre Aktienportfolios strukturieren und diversifizieren, ist eine wichtige Referenz der Anlage-Stil (Value/Growth), der die Fondsindustrie seit Jahrzehnten dominiert. Sobald die Zielallokation festgelegt ist, wählen die Investoren die Fonds aus, welche die adäquatesten Risiko- und Ertragseigenschaften bieten. Wenn Investoren individuelle Fonds bewerten, ist es nur natürlich, dass eine Berücksichtigung der historischen Performance im Vergleich zu einer Benchmark oder einer Peergroup erfolgt, bei der Fonds mit anderen Fonds ähnlichen Stils verglichen werden. Wie wir alle wissen, kann selbst eine kurzfristige Unter-Performance zur Kündigung eines Fondsmanagers oder zur Auflösung eines Fonds führen. Dies hat wohl zur Folge, dass Fondsmanager kurzfristiger denken und eher dazu geneigt sind, in jüngst überdurchschnittlich performende Aktien zu investieren.

Eine Fülle an Literatur warnt jedoch vor der kurzfristigen Performance-Jagd. Die meisten Anlageexperten stimmen wahrscheinlich überein: Es macht keinen Sinn, einen Fonds (oder eine Aktie) nach einem kurzen Zeitraum der Unter-Performance zu verkaufen, nur um dann einen anderen mit besserer kurzfristiger Rendite zu erwerben. Ob bei der Auswahl von Fonds oder Aktien – die Performance-Jagd beeinträchtigt langfristige Renditen. In Wirklichkeit kommt dies jedoch recht häufig vor und sorgt dafür, dass Investoren wenig mit Anlagen (gleichgültig welcher Art) in Kontakt kommen, die kürzlich schlecht abgeschnitten haben.

Eine Strategie, die ein schweres Jahrzehnt hinter sich hat, ist die traditionelle Value-Strategie – der Kauf unterbewerteter Aktien. Im Jahrzehnt vor der Finanzkrise hatte der MSCI Europe Value Index knapp 2 Prozent pro Jahr im Vergleich zu MSCI Europe zugelegt. Im Gegensatz dazu blieb derselbe Value-Index im folgenden Jahrzehnt um 1,7 Prozent pro Jahr hinter dem Gesamtmarkt. Die Frage ist, ob diese zehn Jahre der Growth-Outperformance zu einer ausgeprägten Growth-Tendenz bei Investoren geführt haben.

1997 – 2007: Europäischer Wert übertraf 2 Prozent pro Jahr (USD)

Quelle: Bloomberg, MSCI (Basis 31.12.1997=USD 100)

2007 – 2017: Europäischer Wert übertraf 1,7 Prozent pro Jahr (USD)

Quelle: Bloomberg, MSCI (Basis 31.12.2007=USD 100)

Wo investiert die Masse heute?

Veränderung des Stil-Engagements erkennen. Gemäß den aussagekräftigen Daten von Morningstar Direct zu Fondsallokationen und -strömen besteht der größte Teil des Marktes aus „Europe Large-Cap Blend“ Fonds – also aus einem großen Pool von Fonds, die von stilagnostischen bis zu stil-timing Fonds reichen, von Semi-Value- bis zu Semi-Growth-Fonds. Das Vermögen in dieser Kategorie hat sich in den letzten fünf Jahren ungefähr verdoppelt. Dies gilt auch für die Kategorien „Large-Cap-Value in Europa“ und „Large-Cap-Growth in Europa“, die nun beide ca. 35 Milliarden Euro in AUM erzielt haben.

Es sieht also so aus, als hätten sich die Allokationen zu Value- und Growth-Fonds nicht verlagert. Die Anzahl der Fonds in der Kategorie „Large-Cap-Value“ ist jedoch von 557 Fonds vor fünf Jahren auf aktuell 336 Fonds gefallen. Währenddessen stieg die entsprechende Growth-Kategorie von 115 Fonds auf aktuell 355 Fonds an. Ob die verminderte Anzahl an Value-Fonds nun daran liegt, dass Manager ihre Fonds auflösen oder ihren Stil ändern – es kommt das Gefühl auf, als gebe es einen Zusammenhang zur Value-Unter-Performance. Vielleicht ist das Value-Investing bei Fondsmanagern nicht mehr so beliebt, wie es einmal war.

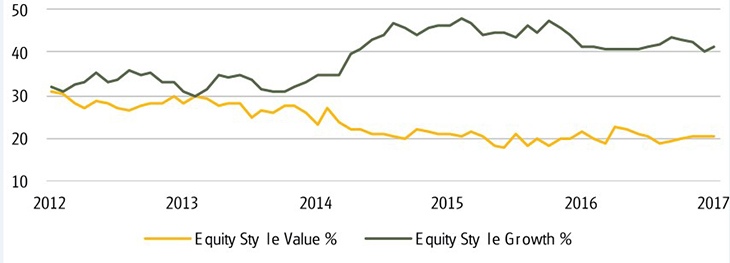

Bei genauerem Hinschauen auf die zugrundeliegenden Stil-Engagements der Fonds innerhalb jeder Kategorie enthüllen die Daten ein paar interessante Verlagerungen. Legt man beispielsweise die Fonds in der Kategorie „Large-Cap-Growth“ zusammen, wird ersichtlich, dass diese stets ein gewisses Engagement in Value-, Core- und Growth-Aktien hatten. Das Value-Engagement lag früher bei rund 30 Prozent. Mittlerweile hat es ein historisches Tief von nur 10 Prozent erreicht. Mit anderen Worten: Growth-Fonds wurden um einiges „growth-freudiger“, da der Stil immer besser abschnitt. Eine weitere große europäische Kategorie ist „Flex-Cap Equity“. Hierbei handelt es sich um eine stilagnostische Flex-Cap-Kategorie, weshalb Sie erwarten können, dass sie im Durchschnitt eher stilneutral ist. Vor fünf Jahren hatte sie ein Engagement in Value-Aktien von 30 Prozent. Heute liegt dieser Wert bei unter 20 Prozent.

Das europäische Universum flexiblen Kapitals von Morningstar liegt derzeit bei nur 20% Wertexposition

Quelle: Morningstar Direct

Wenn man sich tatsächlich einmal die 13 größten europäischen Fonds-Kategorien anschaut, die fast 700 Milliarden Euro an AUM abdecken, scheint es so, als wäre das Engagement in Value-Aktien in den letzten fünf Jahren von 33 Prozent auf 25 Prozent gefallen.

Die Stil-Engagements der Fondsmanager werden eindeutig von vielen anderen Faktoren als nur von der einfachen Performance-Jagd beeinflusst. Auch kann man nicht leugnen, dass es seit der Finanzkrise profitabel war, Value-Aktien unterzugewichten. Gleichwohl scheint es, dass in den letzten fünf Jahren eine klare Verlagerung weg von Value innerhalb der europäischen Aktienfonds stattgefunden hat. Ist es vielleicht an der Zeit, umzudenken?

Konträr denken

„Wenn alle das Gleiche denken, liegen wahrscheinlich alle falsch.“ Diese einprägsame Maxime scheint heute noch genauso relevant zu sein wie vor mehr als sechzig Jahren, als Humphrey Neill sie in seinem zeitlosen Buch „The Art of Contrary Thinking“ aufstellte. Investoren, die anders denken und entgegen dem Trend des Gesamtmarkts investieren, werden oft als „Querdenker“ bezeichnet, da sie darauf warten, dass das Verhalten der Masse zu einer Fehlbewertung führt, die sie dann ausnutzen können. Value-Investoren konzentrieren sich hauptsächlich auf die Identifizierung von Aktien, bei denen der Marktpreis einen tiefen Abschlag gegenüber dem inneren Wert des Unternehmens bietet. Selbstverständlich kann dies bedeuten, dass sie oft gegen den Strom schwimmen und Aktien berücksichtigen, die derzeit vom Markt links liegen gelassen werden. Mit anderen Worten: Sie finden sich oft unter den Querdenkern wieder.

Aus den Daten geht hervor, dass viele Manager sich immer öfter im selben Teil des Marktes positioniert haben – in den Growth-Aktien, die in den letzten Jahren überdurchschnittlich abgeschnitten haben. Viele Marktteilnehmer behaupten, dass Value-Aktien auf relativer Basis günstig sind und sehen potenzielle Auslöser für einen Value-Aufschwung. Selbst Investoren, die dem widersprechen, sollten erwägen, ihr Value-Engagement zu erhöhen. Einer der wichtigsten Gründe hierfür liegt in einer ordentlichen Neugewichtungsstrategie. Ein Rebalancing ist von Natur aus eine Art quantitatives Querdenken: Jüngste Outperformer werden verkauft und Nachzügler gekauft. Auf den ersten Blick scheinen die Daten zu suggerieren, dass Investoren ihre Engagements in Value-Aktien neu gewichtet und beibehalten haben. Wenn man sich die Aufschlüsselung der zugrundeliegenden Aktien aber anschaut, dann scheint es, als würden Fondsmanager ihre Value-Engagements reduzieren, wenn die Value-Aktien schlecht abschneiden. Es kann für Investoren ratsam sein, dies bei der Neugewichtung zwischen Fonds im Auge zu behalten. Die Geschichte legt nahe, dass Zeiträume unterdurchschnittlicher Performance immer zu einem Ende kommen – und zwar oft ziemlich abrupt. In Anbetracht dessen ist es nicht unbedingt eine schlechte Strategie, wenn man nicht genauso denkt wie alle anderen. Ganz im Gegenteil.

03. September 2018

Schreibe einen Kommentar

5. Nordic Investment Managers Forum

Das Nordic Investment Managers Forum wächst. Nach dem Erfolg der letzten Jahre in Luxemburg wird das NIMF in 2018 erstmalig auch in München und Zürich stattfinden. Hier geht es zur Anmeldung.

Jesper Schmidt

2013 kam Jesper Schmidt zur Sparinvest ins Sales Team. Als Regional Director ist er verantwortlich für Institutional Sales in Deutschland. Bevor er zu Sparinvest kam, arbeitete er sieben Jahre für einen anderen Asset Manager, bei dem er die Einführung des Middle Offices begleitete und später in den Bereich Institutional Sales wechselte. Er startete seine Karriere in der Finanzbranche 1995 und besitzt einen Master in Banking & Finance von der Luxembourg School of Finance.

Weitere Beiträge von

Jesper Schmidt

Mikkel Strørup

Mikkel Strørup kam 2013 zur Sparinvest. Seit 2015 ist er als Regional Director mit verantwortlich für den internationalen Fondsvertrieb, insbesondere für die institutionellen Kunden in Luxemburg, der Schweiz, Großbritannien und Asien. Mikkel kommt aus dem Handels-, Ausbildungs- und Tourismussektor und hat in Luxemburg, Dänemark und Spanien gearbeitet. Hauptsächlich tätig war er in China, für dessen Sprache, Kultur und Wirtschaft er sich besonders interessiert. Mikkel spricht zehn Sprachen und ist seit 2011 im Finanzsektor tätig. Kommunikation und Kundenbetreuung liegen ihm besonders am Herzen, was u.a. seiner Ausbildung in Sozialwissenschaften geschuldet ist.

Weitere Beiträge von

Mikkel Strørup

Per Kronborg Jensen

Per Kronborg Jensen wurde 1977 in Hjorring (Dänemark) geboren. Er begann seine Karriere bei Sparinvest im Value Equity Team in 2004 als Analyst und stieg 2007 zum Portfolio Manager auf sowie anschließend 2009 zum Senior Portfolio Manager. Seit 2010 war Jensen für European Equities bei Sparinvest verantwortlich. Jensen begann bei Sparinvest nach seinem erfolgreichen Abschluss an der University of Aarhus mit einem M.A. in Wirtschaftswissenschaften.