An dieser Stelle lohnt sich ein Blick auf die vergangene Entwicklung sowie die aktuelle Lage. Vor allem lohnt es sich, eine aktuelle Bestandsaufnahme zu machen und die jüngsten Entwicklungen in diesem Segment der skandinavischen Fixed Income Märkte zu beleuchten.

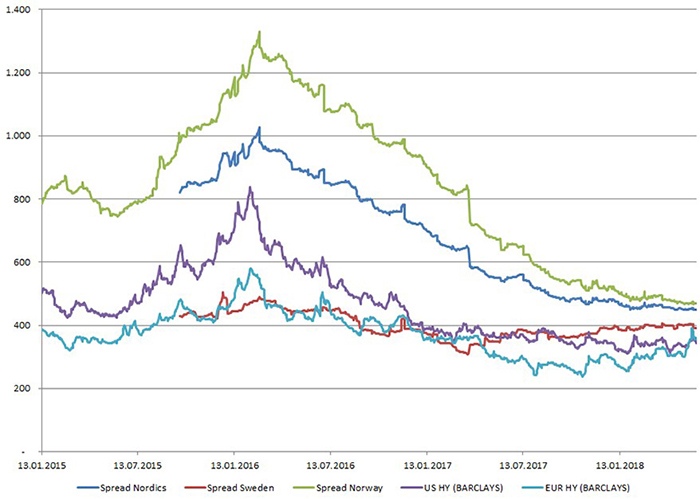

Im Nordics – DNB Insights vom Februar 2016 hat Hagen-Holger Apel die damalige Lage bereits detailliert beschrieben. In dieser Zeit war der Rohölpreis einer der Haupttreiber des Marktes. Nach Rekordpreisen in 2014 folgte ein Kursrutsch, der seinen Tiefpunkt im Februar 2016 bei 30 USD pro Barrel gefunden hatte.

Anstieg, Verfall und Wiederanstieg des Ölpreises

Der Anstieg der Ölpreise führte zu einem Boom, insbesondere am norwegischen High Yield-Markt. Viele Emittenten aus dem Bereich der Explorer und Dienstleister rund um das Ölgeschäft suchten den Weg an den Kapitalmarkt, um Fremdkapital aufzunehmen. Die Investmentbanken schrieben die positive Entwicklung des Ölpreises fort und viele Unternehmen legten ihren Geschäftsmodellen diese Prognosen zugrunde. Der Verfall des Ölpreises hat jedoch zu einer Abkühlung des skandinavischen Marktes geführt. Unternehmen aus dem Energiesektor hatten plötzlich mit veränderten Rahmenbedingungen zu kämpfen, die vermeintliche Planungssicherheit hoher Ölpreise fiel weg. Hinzu kam eine massive Capex-Reduktion der großen Ölfördergesellschaften. Die Folge waren nicht ausgelastete Serviceunternehmen und eine Reihe von Defaults im norwegischen Markt für Hochzinsanleihen.

Trotz dieser Situation hat DNB hat schon frühzeitig den mittelfristig zu erwartenden Anstieg der Notierungen für Rohöl prognostiziert. Bereits in den beiden Insights von April sowie Juni 2016 wurde das Kursziel von DNB von 70 bis 80 Dollar pro Barrel veröffentlicht. Die Nachfrage nach Rohöl war und ist schlicht und ergreifend zu hoch, um Kurse um 30 Dollar zu rechtfertigen. Interessierte Marktteilnehmer konnten bereits Ende 2016 absehen, dass die großen Ölkonzerne das Ende ihrer Capex-Reduktionen erreicht hatten. Das hatte zur Folge, dass einige im Wert stark gesunkene Titel zu attraktiven Renditen erworben werden konnten. Mit Renditen von mehr als 10 Prozent pro Jahr hat der nordische High Yield Markt am Tiefpunkt der Ölpreiskrise Investoren angelockt, siehe dazu auch das DNB Insights vom Februar 2016.

Mutige Investoren sind belohnt worden und profitieren von ihrem Einstieg in den nordischen Markt. Es gilt aber, nicht nur zurückzuschauen, sondern den Blick nach vorne zu richten.

Ein Markt wird erwachsen

Nach der Finanzkrise hat sich der nordische Markt für Hochzinsanleihen sehr gut entwickelt. Viele Banken waren nicht mehr bereit, Kredite an Unternehmen aus der Energiebranche zu vergeben. Letztlich führten die Restriktionen bei der Kreditvergabe zu einem Wachstumsimpuls des Marktes.

Dieses Wachstum setzt sich aktuell fort, allerdings sind zwei Dinge zu beachten: Die Summe aller Emissionen erreichte 2014 zusammen mit dem Ölpreis ihren vorläufigen Höhepunkt mit etwas über 100 Mrd. NOK (ca. 10,5 Mrd. Euro). Bereits 2017 wurde dieses Volumen mit knapp 120 Mrd. NOK (ca. 12,7 Mrd. Euro) Emissionstätigkeit bereits wieder überschritten. Ich deute das als ein gutes Zeichen für die gesamte Entwicklung des Marktes, der inzwischen ein Gesamtvolumen von über 40 Mrd. Euro vereint. Die Restrukturierungen sind nahezu vollständig abgeschlossen und der Markt hat sich bereinigt. Viel wichtiger ist jedoch eine andere Tatsache: Während die Anzahl an Neuemissionen aus dem Energiesektor massiv zurückging und auch nicht ihr altes Niveau erreicht hat, spricht das Gesamtvolumen für ein Erwachsenwerden des Marktes.

Diversifikation durch Wachstum einzelner Sektoren

2015 haben sich zwei Dinge verändert: Einerseits sank der Anteil norwegischer Neuemissionen und damit auch der Anteil energielastiger Titel, andererseits jedoch stieg der Anteil schwedischer Bonds massiv an. Der Markt, so wie er sich aktuell darstellt, besteht hauptsächlich aus norwegischen und schwedischen Emittenten. Eine Folge davon ist eine stärkere Sektorendiversifikation. Dies wird mittelfristig positive Auswirkungen haben.

Die schwedischen Emittenten sind zum großen Teil Unternehmen aus dem Real Estate-Sektor. Insgesamt erfuhr der Markt also eine Diversifikation in zwei Richtungen, da neben einem weiteren Sektor auch der Anteil an Papieren in schwedischer Währung hinzugekommen ist.

Neben dem Euro mit 39 Prozent und der Schwedischen Krone mit 21 Prozent ergänzen die Norwegische Krone und der US Dollar mit 16 und 21 Prozent das vielfältige Währungsportfolio.

Oslo als ein Hub für High Yield Investoren

Norwegen hat eine lange Tradition, sowohl in der Seefahrt als auch im Ölgeschäft. Diese zwei Wirtschaftssektoren wickeln traditionell einen Großteil ihrer Transaktionen in US Dollar ab. Daher ist es auch logisch, dass viele norwegische Unternehmen Wertpapiere in Dollar emittieren.

Der Finanzplatz Oslo hat demzufolge auch eine lange Tradition im Segment der Hochzinsanleihen und ist ein Hub für internationale Investoren. Wie in jedem Markt gibt es auch in Skandinavien eine Reihe Unternehmen, die als regelmäßige Emittenten aktiv sind, welches als gutes Zeichen für den Markt und vor allem für die Anleger interpretiert werden kann.

Die Internationalität des Marktes in Oslo ist besonders für europäische Anleger ein gutes Zeichen. Viele Investoren fragen oft nach der Liquidität im Markt, insbesondere in schwierigen Marktphasen. In Zeiten von mehr als unkonventioneller Geldpolitik und der zum Teil verzweifelten Suche nach Rendite kommt es auch auf den Märkten für Hochzinsanleihen zu Verwerfungen. Aber ist das ein Grund, dem Markt fern zu bleiben? Auf keinen Fall, denn wie bei jeder Anlage kommt es auch hier auf die Portfoliokonstruktion und die Auswahl der Bonds an. Basis eines jeden guten High Yield Portfolios sollten Emittenten guter Qualität sein, die bereits über eine Emittentenhistorie verfügen, zudem international bekannt und dadurch auch liquide sind. Mit einer guten Selektion der Top 10-Positionen wird ebenso eine Basis geschaffen, die es dem Portfoliomanager ermöglicht, auch eventuelle Rückgaben zu kompensieren. Das restliche Portfolio sollte möglichst breit diversifiziert sein. Während die Top 10-Holdings zwischen 15 und 20 Prozent des Portfolios ausmachen können, sollten die übrigen 75 bis 80 Prozent möglichst breit diversifiziert sein. Der skandinavische High Yield Markt ermöglicht es, in über 100 verschiedene Titel zu investieren, die dann jeweils ca. 1 Prozent des Portfolios ausmachen. Eine kleine Cash-Position rundet das Portfolio ab und dient als zusätzlicher Puffer bei eventuellen Marktbewegungen.

Die breite Diversifikation reduziert das Risiko möglicher Zahlungsausfälle erheblich. Auch an dieser Stelle möchte ich nochmals darauf hinweisen, dass bereits kleine Unregelmäßigkeiten, wie zum Beispiel die verspätete Zahlung eines Coupons, einen sogenannten Default hervorrufen. Die Wahrscheinlichkeit eines vollständigen Verlustes des angelegten Kapitals ist relativ gering. In der Regel betragen die Recovery Rates zwischen 40 und 70 Prozent. Eine vollständige Insolvenz eines Unternehmens kommt selten vor. Sollte dieser Fall dennoch eintreten, so schützt ein breit aufgestelltes Portfolio das Anlegervermögen.

Nordic High Yield ist eine erwachsene Assetklasse geworden. Verantwortungsvoll verwaltet sorgt sie für eine zusätzliche Rendite im Portfolio.

16. Juli 2018

Schreibe einen Kommentar

5. Nordic Investment Managers Forum

Das Nordic Investment Managers Forum wächst. Nach dem Erfolg der letzten Jahre in Luxemburg wird das NIMF in 2018 erstmalig auch in München und Zürich stattfinden. Weitere Informationen finden Sie hier: http://www.nimf.lu/

Hagen-Holger Apel

Hagen-Holger Apel ist seit Juli 2015 bei DNB Asset Management S.A. als Senior Client Portfolio Manager beschäftigt. In dieser Funktion ist er ein Bindeglied zwischen dem in Norwegen basierten Fondsmanagement und den internationalen Kunden und gewährleistet somit ein hohes Maß an Qualität in der Kundenbetreuung. Apel ist Diplom-Volkswirt (LMU München) und Certified International Investment Analyst (CIIA) der DVFA Frankfurt. Er verfügt über 20 Jahre Branchenerfahrung als Bankkaufmann, Händler und Portfoliomanager und ist seit vierzehn Jahren am luxemburgischen Finanzplatz tätig. Er spricht Deutsch, Englisch und Schwedisch. Im internationalen Geschäft ist er in leitender Position verantwortlich für die Schweiz, Deutschland und Österreich.